ひとりビジネスがうまくいっているかどうか、なにか分かりやすい指標となるものはありませんか。

そんな質問に対して、私は、このように答えるようにしています。

「ご自身の貸借対照表をチェックしてみてください」

単なる、資産目録のように見える貸借対照表。

よくわからないので、しれっとスルーする人が多いかと思います。

でも、もったいないですね。

貸借対照表を用いたご自身の事業チェックポイントを、まとめてみます。

確定申告の資料の写しは、Notionへ

スルーされがちな貸借対照表

貸借対照表とはなんでしょう。

英語でバランスシートと言われるもので、事業でのお金の状態を表している帳票となります。

簿記用語で「資産」「負債」「資本金」の3つのタイプに分けて、それぞれの金額を表にまとめたものですが、この簿記用語がどうも、より意味をわかりにくくしていることもあり、

とりあえず、確定申告の青色申告控除を受けるために、とりあえずつくっておこう。

といったスタンスで、作成されているのが現実です。

事業がうまくいったかどうか、チェックする帳票として、損益計算書が挙げられます。

売上に対して、経費がどれくらいかかったのか、そして残された利益はいくらなのか。

単年度の事業評価では、この損益計算書はとても有効です。

しかし、今までの蓄積と、未来に向けて事業資金をどれくらい投資できるかは、この損益計算書だけでは図りきれないのです。

1年間の成績をチェックするのに、「損益計算書」

事業を興してからいままで、そして未来に向けてやっていけるのかどうか、チェックするのが、「貸借対照表」なのです。

仕事の健康診断の結果

私の年になると、健康診断の結果=いままでの不摂生という数式がなりたってきます。

(昔治療した歯が、化膿してしまい、今大変なことになっております)

若ければ、健康診断の直前にダイエットすれば、そこそこ数値がよくなったのですが、年齢を重ねると、つけ刃のダイエットをしても、血液検査の数値が正直に現状を表してしまうのといっしょです。

損益計算書だけで、自分を評価振り返りすることができるのは、独立して1〜2年目だけです。

そこで、健康診断の数値を読めるようになるのと一緒で、貸借対照表を読むためのポイントを会得する必要がでてきます。

タスク管理での振り返りだけが、ひとりビジネスの振り返りにならないわけです。

早速、手元の貸借対照表をチェックしてみよう

では、ここで一つの貸借対照表を見てみましょう。

ChatGPTで作ったので、ダミーに、私が加筆したものです。

<前提条件>

| 科目 | 金額 (万円) |

|---|---|

| 資産 | |

| 現金および預金 | 350 |

| 固定資産 | 50 |

| 合計 | 400 |

| 負債 | |

| 短期借入金 | 120 |

| 長期借入金 | 0 |

| 自己資本 | |

| 資本金 | 100 |

| 利益剰余金 | 180 |

| 合計 | 400 |

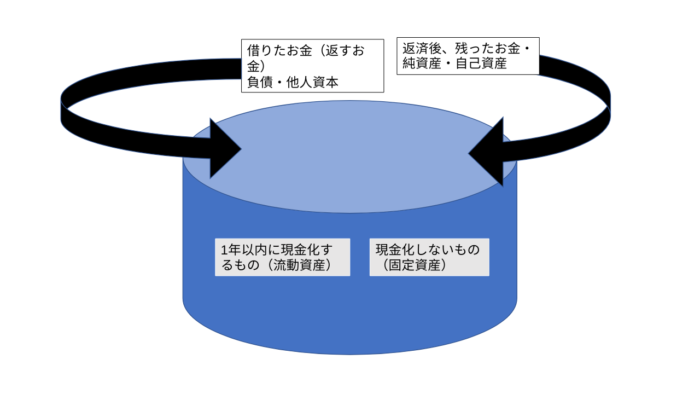

今、手元にあるお金の出どころはどこ?

現預金が350万円あります。これは、通帳の残高です。

さて、このお金は、自由に使えるものなのでしょうか……。

答えはNoです。

その答えも、この貸借対照表を見れば、すぐにわかります。

資産である現預金の出どころを、負債と資本にわかれて表記されていることに気が付きます。

つまり、手元にあるお金は、他人に払うお金(借入金)と仕事で得た自由に使えるお金(繰越余剰金と資本金)にわかれます。

図解にすると、こんな感じです。

鈴木かずこ著「戦える経理」より

青いかごの中にあるお金に、返すお金と自由に使えるお金に色分けしたのが、

貸借対照表なのです。

未来に投資できるお金はいくら?

さて、だんだん、見えてきたはずです。

では、次の期で、事業に投じることができるお金はいくらなのでしょうか。

ここで、経営判断が伴います。

純粋に考えれば、貸借対照表にある資本の部のお金が、事業に投じることができるお金です。

ただ、翌年に一気に投じることができるのは、頑張って繰越余剰金くらいです。

資本金を食いつぶすと、翌々期の事業資金を担保することができなくなります。

その未来を見越して、いくら投資できるかをチェックしていきます。

もし、勝負をかけると決断したら、資本金を食いつぶすより、借入をして、現預金を増やす方法をとる会社が一般的です。

ひとりビジネスだったら、借入のリスクもあるので、そこは自分の方針と相談して、ひとりビジネスを卒業するのか、ひとりビジネスの規模を維持するのか、やり方が大きく変わってきます。

資金繰りは大丈夫?

資金繰りとは、お金の出入りがスムーズにできるかどうかです。

これは、ひとりビジネスだろうが、会社組織だろうが、共通のチェック項目になります。

実は、ひとりビジネスでの鬼門が、この資金繰りにあたります。

売上が入るはずだったのに、急遽取引が中止した、または振込してくれなかった、当初の見積もりより、値切られたなど、雇われ時代では信じられないことが、多く起こります。

例外なく、誰もが降りかかる災難みたいなものです。

ここで、資金繰りがうまくいくかどうか、チェックしていきます。

このチェック方法は、月ごとの貸借対照表の増減を表した、「キャッシュフロー計算書」を活用することになります。

鈴木かずこ著「戦える経理」より

キャッシュフロー計算書で、資金繰りをチェックするには、未来のお金の出入りを記入する必要があります。

たとえば、借入返済、固定費の支払いが、毎月いくらあるのか。

外注費はいつ、いくら支払う?

といった、支出の確認と、

今月の売上がいつ入金されるのかといった、入金予定を、未来にキャッシュ・フロー計算書に記入していきます。

そうすることで、今の預金残高が、どのように変動するのか、おおよその見込みを知ることができます。

もし、そのときに資金ショートするなら、なんらかの手立てを打たなくてはなりません。

正しい検査(経理)で

このように、貸借対照表は、単なる青色控除を受けるためのお飾りではなく、自分の事業が安全に進められるのかを、チェックするのに、とても有効なツールです。

ここまで、把握するのに、損益計算書だけではわかりません。

もう一度、整理しましょう。

損益計算書は、1年間仕事が適正に進められたかどうか、把握するツールです。

貸借対照表は、独立当初から今まで、うまく事業が進められるか、未来も続けられるか、続けるには、どのくらい規模を維持すればいいのか。

これからの戦略を練るのに、必要なツールとなるのです。

そして、なによりも1番大切なこと。

このような軽々判断に耐えうる帳票をつくるために、毎月の試算表作成は欠かせないという点です。

規模が小さいうちは、年に一回の確定申告で、十分かもしれません。

でも、そこそこ忙しくなって、通帳の残高が増えてきたら、どこまでが安全で、どこからが危険なのか、よく知る必要があるのです。

(不安から、必要以上に冒険しないのは、ビジネスに向かないです)

日々の経費は、翌日の朝に、記帳してしまいます。

毎月月初では、通帳やクレジットカードの記帳をします。

記帳をまめにすることが、勝負を決めるときの判断材料として、より正しい数字となるのです。

「確定申告終わったわ。とりあえず、いいや」

おそらく、そんな気持ちになっている方も多いかと。

まずは、今回の確定申告でつくった、貸借対照表を眺めてみましょう。

「借入しているけど、負債がないぞ」

となれば、きちんと負債計上して、実態にそった貸借対照表を作ることができます。

いかがでしょうか。

=編集後記=

【昨日の推し活】

士業向けセミナーに登壇。

先生方の熱気に日本の未来は明るいと感じました。

◉「まずは相談」それぞれの困りごとにアドバイスいたします。

◉自分の力でクリアされたい方向け

◉公益法人運営サポート

公益法人運営サポートサイト↓