「公益法人って、難しい税金がないから、大したことないから大丈夫」

よく、所長からそう言われて、新人職員に担当を任せる会計事務所が以外と多いものです。

しかし、営利企業(中小企業に限る)より、説明し難い難しさがあるのです。

そろそろ、予算が始まります。

公益法人とは

公益法人とは何でしょうか。

- 社会福祉法人

- 学校法人

- 財団法人・社団法人

- NPO法人

- 宗教法人

など、に該当します。

つまり、私達の生活に、隔たりがない公益性を目的にした事業を行う組織のことを言います。

行政ができないこと、かゆいところに手が届く福祉サービスを主に実施しています。

また、文化芸術、スポーツ、学術など、社会文化の維持に貢献する活動も公益性のある事業です。

このように、公益法人とは、営利を目的にせず、ひたすら公益性を追求した法人のことを指しています。

一番知られているのが、公益財団法人相撲協会でしょうか。相撲文化の継続発展を目的にしており、世界にも相撲ファンがいるくらい、発信力もあります。

公益法人絡みのニュースで、よく聞くのが「理事会」「社員総会」といった会議体の名前です。

公益法人では、法律でこの理事会や総会の運営に、厳しいコンプライアンスを求めているのは、周知のことです。

営利企業と公益法人の税務調査の違い

営利企業での花形業務が税務調査?

会計事務所での仕事で、よく戦闘態勢になることがあります。

「税務調査」です。

ここでの成果が、会計事務所職員の腕の見せどころでもあります。

ここで、指摘を受けないよう、月次巡回で指導できたことが、職員にとって何よりも嬉しいことなのです。

また、調査において、調査官との駆け引きも、職員のレベルが問われます。

いかに、税法を熟知して、落とし所を見つけるのが、調査立ち会いでの大きな仕事になってきます。

公益法人の税務調査を甘く見てしまうわけ

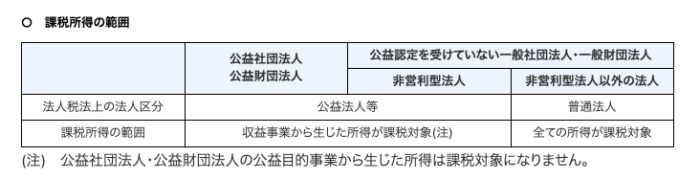

その点、公益認定を取得している法人、非営利型法人の場合は、収益事業以外の法人税はありません。

実は、税制上の公益法人は、次のように区分けされています。

国税庁サイト「一般社団法人・一般財団法人と法人税」より

税務調査の場合、源泉所得税、消費税、印紙税といった税目が問題に上がることがあります。

しかし、現場でのイメージでは、次のような印象を受けています。

税務調査に入っても、せいぜい源泉所得税か印紙税。という思い込みから、軽く見てしまう会計事務所が、意外と多いのが現実なのです。

公益認定を取得した法人がうける「立会調査」

公益認定を取得した「公益社団法人・公益財団法人」には、

所轄官庁として、総務省または地方自治体が、しっかりと立会調査を実施します。

帳簿はもちろん、理事会や総会の議事録にコンプライアンス違反がないか。

または、理事名簿から、反社会勢力の人がいないかなど、すべてチェックしていきます。

これによって、議事録の再提出や、仕訳の修正から、定期提出書類(必ず毎年所轄官庁に提出する決算報告に該当するもの)の修正を求められます。

もし、立会調査によって、法令違反が認められた場合、指導が入り改善するまで徹底的にチェックされます。

それでも、改善されない場合、「勧告」が通知され、それでも改善しないと、最終的に「公益認定取消」の処分がなされます。

つまり、公益認定を取得した公益法人の解散命令です。

これらは、すべて「公益法人infomation」にて公表されます。

公益法人Informationより

これはこれで、仕事量があってしびれます。

故に、会計事務所職員として、この法令遵守がされているか、チェックして、立会調査で修正箇所なしというお言葉をいただくよう指導チェックをしていくのです。

しかし、公益認定取得した法人を担当する会計事務所は、非常に少ないです。

専門の事務所、または大手監査法人が入っていることが多いです。

非営利型法人と普通法人の違い

公益認定を取得していない場合、どうなるのでしょうか。

この公益認定を取得していない法人は、「一般社団法人・一般財団法人」になります。

実は、このさきがわかりにくいため、よく理解されていないのです。

この「一般社団法人・一般財団法人」に、実は、2種類あるのです。

「非営利型法人」と「普通法人」です。

これは、法人に残された財産の処分方法によって、分けられます。

もし、その法人が解散する場合、残った残余財産を分配するなら「普通法人」。

分配せず、同等の公益法人等か、または国・地方自治体に寄付するなら、「非営利型法人」になるのです。

そして、この「非営利型法人」は、公益認定を取得した法人と同等の所得課税がなされます。

つまり、法人税を収めなければならない事業以外は、利益が残っても法人税が課税されないという決まりです。

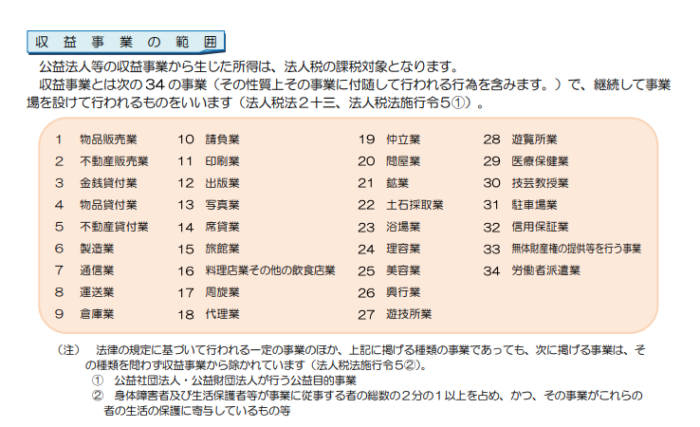

収益事業34の事業「国税庁 一般社団法人・一般財団法人と法人税」より

営利企業での法人税の調査に慣れている会計事務所にとって、この税務調査での仕事量は、たいしたことないと思われる傾向があり、軽く見てしまうこともあるのです。

つまり、調査で指摘されても、追徴される金額が少ない場合が多いので、税金ベースの視点で仕事をしている会計事務所からみたら「ちょろい」と思ってしまうわけです。

一番、外部のチェックから遠い非営利型法人

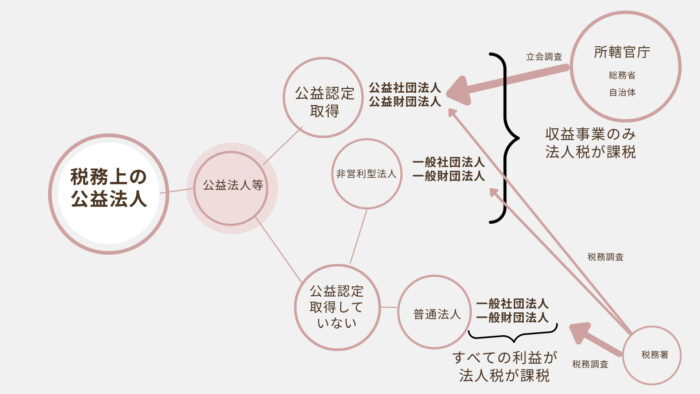

そこで、さきほどの外部の調査度合いを示した図です。

よくみると、この「非営利型法人」の一般社団法人・一般財団法人だけが、外部からのチェックから一番遠いことがわかります。

普通法人なら、税務署の税務調査が厳しい。

公益認定取得した法人なら、所轄官庁の立会調査が厳しい。

ところが、非営利型法人は、自分たちが依頼した監査人による監査しか、チェック機構がないのです。

内部統制が一番、難しいわけです。

ゆえに、自由気ままな法人がでてきてしまう土壌があるのです。

そして、今まで述べた理由のとおり、「公益法人は、税金とられないから、名前だけでも顧問になっておいても大丈夫」と思ってしまう税理士先生も一定数いらっしゃいます。

これが、一般社団法人・一般財団法人の運営が自由で簡単なようで、大きな問題に発展しやすくしている要因となっているのです。

公益法人の監視役が直接国民になってしまう

法人格がどうであれ、公益性の高い事業を行う法人には、国や自治体から補助金が支給されることがあります。

この補助金の扱いが、経理・会計上、とても神経を使うのです。

もちろん、決算時には、補助金の収支報告が義務付けられています。

また、財務諸表の注記にて、補助金の種類、交付者、増減、残額のありなし等を記載しなければなりません。

そして、問題が大きくなってしまうと、直接市民からの訴えが来てしまうのが、非営利型法人なのです。

ある意味、所轄官庁や税務署が守ってくれている法人と、丸腰の法人の違いとも言えるでしょう。

このことから、もし、事務所で公益法人を担当する場合、税務はもちろん、公益法人ならではの、チェック機構として機能して差し上げることがサービスとなるのです。

もし、担当することになったら、

「公益法人会計」「一般社団法人及び一般財団法人に関する法律(法人法)」を熟読することをおすすめします。

そして、各論で困ったら、よくある質問(FAQ)でチェックしましょう。

税務ではなく、ほぼ法務の世界です。

最後に、NotionAIに、公益法人と会計事務所職員について聞いてみました。

ここから引用

「公益法人は、社会の全体性を活性化し、公共の目的を達成するために設立された法人です。そのため、公益法人の活動を担当する会計事務所職員は、会計精算の仕事を行う際に特に注意しなければなりません。法令を守り公平な取引がなされるように、業務を適切に行う必要があります。また、会計事務所職員は、公益法人の活動に関する記録を正確かつ完全に残し、関係者への通知を行うなど、業務の遂行に関する責任を果たす必要があります。」

ここまで引用

そして、こんな公益法人で初めて経理を覚えた私も、このポリシーは持ち続けています。

公益サポート合同事務所のブログ記事にて、公益法人の詳しい解説記事を書いています。

よろしければ、参考にしていただければ。

=編集後記=

【昨日の推し活】

なにげにハマっているセブンイレブンのスムージーシリーズ。

散歩の途中、購入しています。

◉「まずは相談」それぞれの困りごとにアドバイスいたします。

◉自分の力でクリアされたい方向け

◉公益法人運営サポート

公益法人運営サポートサイト↓