個人事業主から法人成りした際、経営者は一個人事業主から社長になります。

しかし、1人社長や5名以下の従業員のいる小規模な企業の場合、経理体制が個人事業主と変わらないケースが見受けられます。

税金計算する際、経費として認められるかどうかどうか、気になるところですが、忘れてはいけないのは、経費は自社を見つめ直す大きなファクターである、ということです。

経費のなかに、プライベートの支出を混ぜてしまうと、正しく現状を把握することができません。

なぜ、個人事業主のノリのままで、法人の経理をしてはいけないのでしょうか。

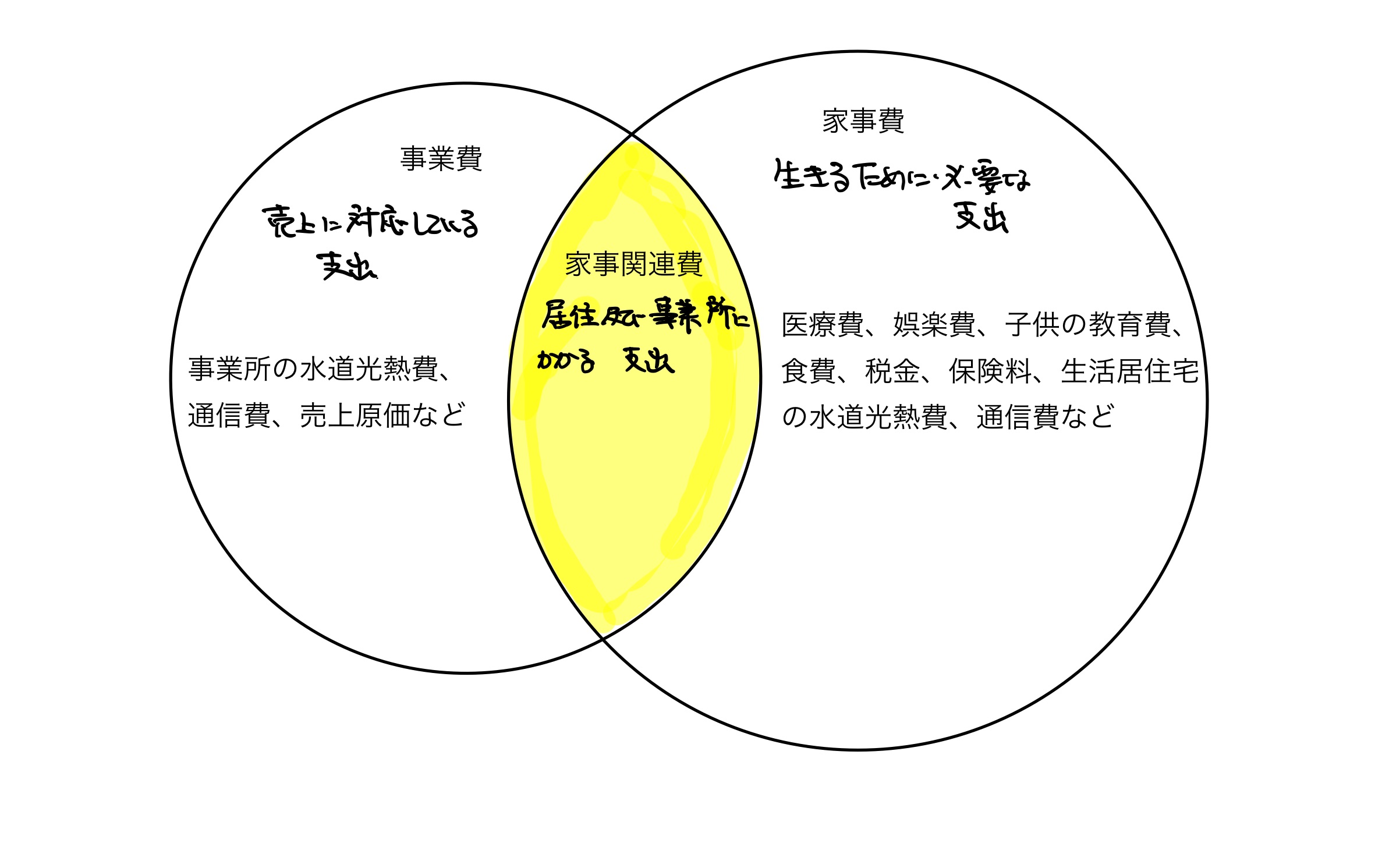

家事費とは

まず、家事費の定義をおさらいします。

家事費は、つまり生活費のことです。

生きる上で必要な支払が家事費になります。

医療費、旅行費、子供の教育費、家の水道光熱費、家賃、税金、保険料などが該当します。

同じような言葉で、家事関連費がありますが、これは、家事費のうち、事業の経費も含まれるものです。

住んでいる家を、事業所として仕事している場合、仕事に直結している支出は、経費として何割か事業費に含めることができます。

※家事費と家事関連費の違い

個人事業主として、税務申告する際、生活費から支払っている一部を経費に刷ることができるので、生活の中で仕事をしている感覚を持っています。

家事費除外は税務署のためだけではない

事業費の中に、生活費つまり家事費が混じっていると、所得計算を間違えます。所得は、税法というルールに基づいて計算するので、事業費を家事費で水増しすることは、違法となります。

この場合、税務調査がきたときに指摘され、修正申告や追徴など、個人事業主として痛い思いをします。

会計事務所に勤めていた頃、よく顧問先に、税務署を盾にして経費の捉え方を説明していました。そうすれば、スーパーの領収書を入れてくる人に、短絡的に止めさせることができました。

しかし、今思うと、これは良くない説明の仕方だったと反省しています。

税務署が怖くて、税務署のために、事業を興しているわけではないのです。

確かに、税法のルールを守ることが大前提ですが、それよりももっと、大切な意味があると、今は考えているのです。

仕事と生活を分ける本当の意味

家事関連費や家事費が、事業費にも紐付けされている場合と、事業費と家事費が明確に分かれている場合、社長の頭の中が、次のように異なります。

※家での生活がちらついていると、不思議と仕事を生活の一部と捉えている。

不思議と、経費に家事費を紛れ込ませると、仕事を生活の一部と捉える傾向があります。社長自身、それを否定しますが、事業用通帳に、子供の学費など生活費の引落があったりすると、なぜか、事業展開する思考にストップがかかっている人が多かったのです。

事業の資金繰りなど考えるとき、事業用通帳を開いて見ます。このとき、目から入る情報が、社長の判断に大きな影響を与えます。

判断や決断には、大きなエネルギーを要します。このとき、目から入る余計な情報を、いちいち除外すると、余計なエネルギー消費を起こしているのです。

大抵の社長は、「大丈夫だよ」と笑っていますが、いくら今までの経験値があるとはいえ、新たなことを決断することに億劫になるのは、自然なことです。

これが、事業費の中に家事費を含める大きな弊害です。

これからの時代、何があるかわかりません。いままでの常識が、思っているより早く変化しています。

大事なこと、事業展開を考えること。これには、決断に全エネルギーを投下していただきたいものです。