決算書を見て、次なる判断をするとき、どの帳票をご覧いただいていますか。

損益計算書が一番見やすいので、今年の売上と残った利益、そして納税額を確認することが多いかと思います。

しかし、それでは、せっかくの決算書を見通す機会があるのに、勿体無いことです。

今日は、財務諸表(貸借対照表、損益計算書、収支計算書)ごとに、どのような思考になるのか、

チェックしてみます。

損益計算書を見たとき判断できること

損益計算書は、事業年度における売上と経費、差し引きされた利益に納税額がいくらあるか、

記したものです。

「損益脳」で判断できることは、今の仕事がうまくいっているかどうか、です。

※ブログ管理者著書「戦える経理術」より

この損益計算書で、わかることは、一年間の仕事の質です。

どれだけ稼いだか、原価率が適正か(割のいい、ちょうど良い仕事だったか)

年単位で、仕事の振り返りをするには、とても良い帳票です。

しかし、これは、あくまでも、「仕事の質」です。

お金があるなしは、ここでは判別することができません。

この「損益計算書」の税引き後損益の金額は、実際にキャッシュが残っているのかどうか、

わからないので、ここだけ見て、安心しないようにしていただきたいです。

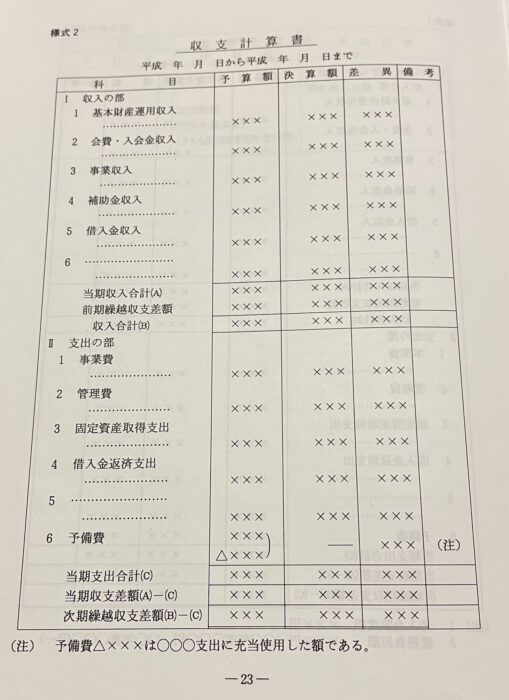

収支計算書(キャッシュフロー計算書)をみてわかること

かつて、収支計算書というものがありました。

今で言うキャッシュフロー計算書に近いものがありますが、現在、ほぼ使われていません。

※公益法人会計基準 昭和60年基準 古いため、今では使用を求められていません。

しかし、入ってきたお金と、出ていったお金を集計しているものなので、

手元にある運転資金がどれだけ残っているのか、知ることができます。

どちらかというと、決算の時に報告に使用するよりは、

毎月、運転資金の増減を確認するには、最適な帳票です。

この「収支脳」でわかることは、今お金がどれくらい残っているか、いつ大きなお金が動くか、知ることができます。

貸借対照表は、過去からの手紙であり未来への道標である

この、「貸借対照表脳」でできることは、会社の過去と未来を見通す力です。

※ブログ管理人著作「戦える経理術」より

実は、経営者にとって、一番見たくないものになります。

なぜなら、過去に受けた傷も、全て顕になって表示されているからです。

よって、単年度の評価ができる「損益計算書」ばかり見てしまい、未来のことまで、カンに頼って判断しがちです。

しかし、どんなに未来に新しいことを始めたいと思っても、気づかないところで、かつて処理しておかなければならないものが、残っていたり、負債が大きく膨らんでいたり、異常値が現れやすいのも、

この「貸借対照表」なのです。

純資産の部に現れている「お金を返済したあと、残っているお金がいくらなのか。」

を、年数重ねて、大きくしていくために、今、何をすべきなのか。

自分の立ち姿を、姿見でしっかりと見るように、貸借対照表を読むことをやってみていただければと思います。

自分の姿を自分で見る気恥ずかしさは、私もわかります。

しかし、自分の良し悪しを、客観的にみて初めて、正しい経営判断ができるのではないでしょうか。

=編集後記=

【昨日の推し活】

アン・ヒョソプへの英語・韓国語によるファンレター

◉「まずは相談」それぞれの困りごとにアドバイスいたします。

◉自分の力でクリアされたい方向け

◉公益法人運営サポート

公益法人運営サポートサイト↓