ボランティアは、善意のただ働きのことではありません。

壮大なる寄付なのです。

かといって、好きなように寄付をいただくことはできません。

なぜなら、寄付自体が、その団体の運営を甘やかすことになるからです。

ボランティアとは、立派な対価なのです。

壮大なる雪原で、スキーキャンプリーダーのボランティア(先頭:鈴木)

ボランティアコーディネーターという職業が必要な訳

災害が起きると、全国各地からボランティア希望の方々が集まってきます。

直後の数週間は、ごった返すほど、人が集まります。

災害後のボランティアは、とても難しいのです。

刻々と、状況が変わる現場。

情報伝達が、難しい。

気持ちだけは、高まっているボランティア希望者がたくさんくる。

その人達の面倒も、みなければならない。

このような状況で、自分たちも被災者でありながら、全国津々浦々から集まる人たちの采配もふるいます。

これが、ボランティアコーディネータの仕事です。

職業として、ボランティアのプロがいないと、ボランティアの力を借りることすらできません。

このような現実を、意外と知られていないのです。

このボランティアコーディネータの仕事は、人の采配だけではありません。

被災後長く続く、様々な問題は、時間の経過とともに変化していきます。

しかし、気持ちだけ持ってやってきたボランティアの方は、自分のやりたい目立つ仕事なら積極的ですが、地味な目立たたない仕事には興味を示しません。

長く永久的に困ったが続く中、モチベーションが下がったボランティア問題を抱える現場の大変さは、なかなか伝わらないのが実情です。

善意を、きちんと数値化する

さて、このように、ボランティアで集まった人たちによる、集合体をなんて呼ばれているか、ご存でしょうか。

法人では、NPO法人。人格なき社団(任意団体)。公益財団(社団)法人などなど。

様々な法人格があります。

また、〇〇同好会といった、コミュニティーも含まれます。

たった一人で行うボランティアは、「タイガーマスク」が役所にランドセルを寄付するといったものもあります。

いずれにせよ、ボランティアが行われる場所は、「組織」なのです。

「組織」を運営することと、ボランティアをすることとは、全く持って別です。

これを、経理の視点からみて分析してみようと思います。

そのボランティア、数値化できる?できない?

さて、災害ボランティアの場合、この労働に対価を計算することができるでしょうか。

答えは、Noです。

理由は簡単です。算定する根拠がないからです。

A県からきた、腕っぷしのいい大学生。

B県からやってきた、プロの大工さん。

どちらが算定できるでしょうか。

答えは、B県からきたプロの大工さんです。

A県からきた大学生は、学生さんです。プロとして仕事をしているわけではありません。

よって、算定根拠がないのです。

では、なぜB県からきたプロの大工さんは、算定できるのでしょうか。

すでに、プロとして仕事をしていること。

同じ業務で、見積書を作ることができるという点。

そして、なによりも、その仕事をするために原価が発生しているという点です。

ここまでそろっていれば、算定することができます。

故に、算定根拠があるのです。

そのボランティアの労働は、どの事業を支えている?

そして、大切なことがあります。

そのボランティアが、具体的にどの事業を支えているかという点です。

例えば、公益目的事業(世のため人のための事業)で、セミナーを開催し、講師を依頼したとします。

でも、その方が「報酬はいりません」と辞退されたら、そのときの経理はどうなるのでしょうか。

なんの取引もないから、仕訳がない。これが簿記の考え方です。

しかし、ボランティアが原価である場合、そして、金額を算定できる場合、仕訳を入れることができます。

どうやってでしょう。

それは、セミナーの講師という対価を、寄付していただいたという考え方になります。

お金で寄付したのではなく、身体で払ってもらったようなもの。

表現が少し、歪んでしまっているかもしれませんが、ようは、それと一緒です。

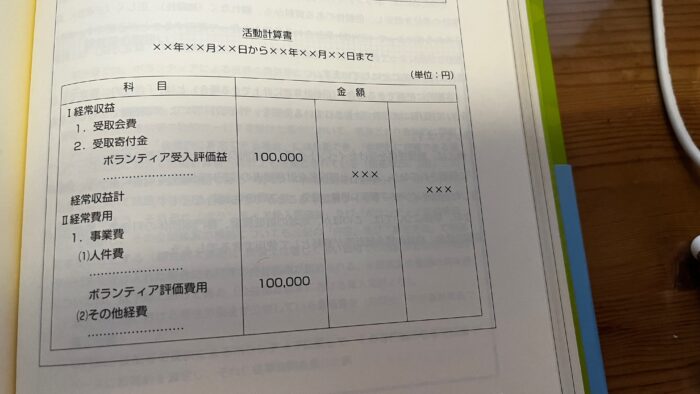

最終的には、財務諸表には、次のように表現します。

活動計算書(損益計算書)には、

「受取寄付金 ボランティア受入評価益」に算定した金額を計上。つまり、寄付を受け入れた処理です。

そして、同額の金額で、経費が発生しています。

これが、「ボランティア評価費用」となります。

収入が100,000円、費用が100,000円なので、差し引きゼロですが、財務諸表には、きちんと、原価を計上することができます。

これによって、この事業を行うのに、費用がいくらかかったのかを数字に表すことができます。

基礎からマスター「NPO法人の会計・税務ガイド」清文社より

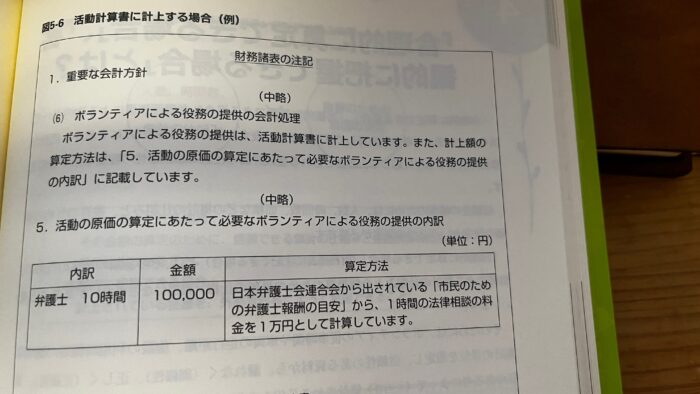

そして、財務諸表である注記表に、どこのどなたから、労働の対価を寄付していただいたかを記載します。

ボランティアによって、支えられたことを、内外にわかるように明記します。

基礎からマスター「NPO法人の会計・税務ガイド」清文社より

よく、事業報告書に寄附者の名簿をつけています。

それを、財務諸表にのせて、価値を目に見える形にするのです。

こうすることで、事業を支えるための原価が、明確に内外に伝えることができます。

ボランティアは、気持ちではないんです。

労働の対価を寄付していただいているのです。

ボランティアで一番気をつけること

ボランティアは、あくまでボランティアです。

気持ちがあれば、とよく言われますが、

気持ちだけでは、ボランティアはできません。

気持ち+時間的余裕、寄付できるほどの財政の余力。

それがないと、ボランティアはできないのです。

そして、好意を受ける方の団体は、永久的に世のため人のための事業を続けていきます。

もし、すべてボランティアだけで労働の対価を得てしまったら、事業の存続は難しくなります。

最初に述べたとおり、ボランティアは移り気が起こるからです。

そういう意味で、ボランティアに頼らず、きちんとした対価をお支払いできるように、財政を強くすることも、大切なお仕事です。

単なる人の善意は、押し付けです。

そうならないよう、事業を運営できるスキルを高めるのも、ボランティア団体に必要なことです。

人の善意に甘えすぎないように。一人に負荷がかからないように。

それが、世のため人のためになる。

そんなお話でした。

=編集後記=

【昨日の推し活】

自宅の大掃除!昔購入したウルトラワイドモニターの空箱など、やっと断捨離。

ついでに、推し活で購入してきた雑誌なども、さようならをしました。

担降りはせず、活動方法を変えていきます。

◉「まずは相談」それぞれの困りごとにアドバイスいたします。

◉自分の力でクリアされたい方向け

◉公益法人運営サポート

公益法人運営サポートサイト↓