これは、経理担当者が融通効かない理由に通じています。

経理のやり方を、期の途中で変えると何が起こるのか。

とんでもない大事故が起こる可能性が高くなります。

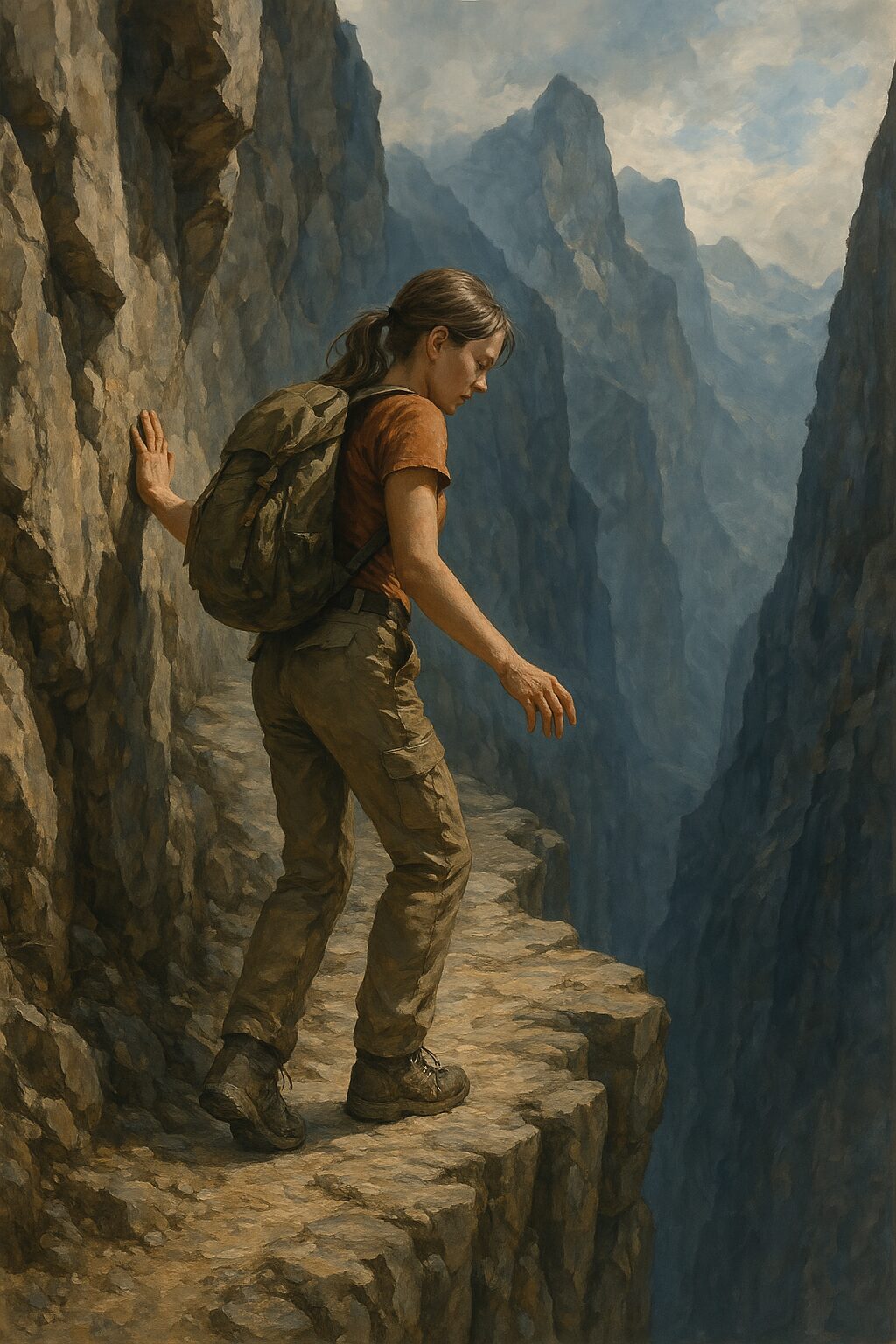

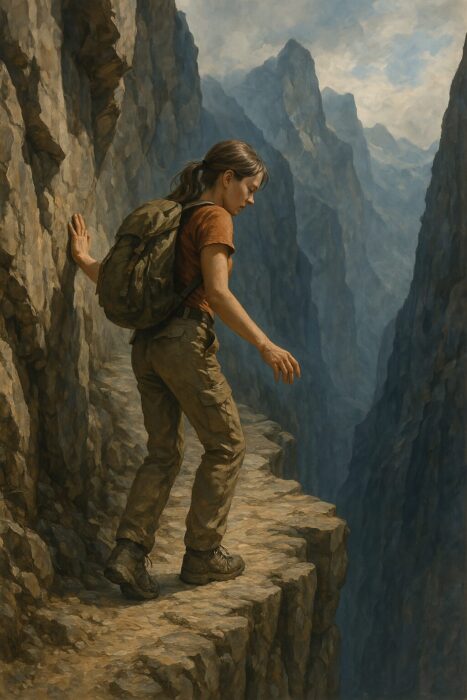

アルペンスキー滑降のコースをレース中に変更し、選手が大転倒するようなものです。

こればかりは、意味わからなくても、絶対に経理の言うことを守ってほしいです。

経理業務改善には、タイミングを間違えると会社を揺るがす事件が起きやすくなります。

経理フローはアルペンスキーの滑降のようなものである

冬季オリンピック競技に、スキー滑降というものがあります。

いくつか種類があるらしく、大回転というのもあります。

これは、雪山のスキーコースにフラグをおいて、一つ一つクリアしながら滑降してスピードを競うものです。

正確さとスピードという相反するものを両立させ、タイムを競うのは、経理の業務フローに非常に似ています。

一つでも、フラグを回りそこねたら、即失格です。

はたからみたら、優雅に見えるスキー滑降ですが、滑っている本人は、極度の緊張とプレッシャーの中、自分が怪我しないよう滑るわけで、強靭な肉体を持つよう鍛えています。

経理業務フローは、まさにこの感覚に似ています。

コースを滑るとき、どこにフラグが立っているのか調べます。

そして、スピードを落とさず、フラグをクリアするには、どのようなコースで滑り降りるのか、決めます。

そして、コースの雪質によって、履く板のワックスや形状を変えます。

ここまでしてやっと、レースに出ることができるのです。

この経理業務フローというレースは、本当に緻密です。

- 領収書と請求書の処理のながれ(コース)

- どの段階でチェックをするのか(クリアするフラグ)

- スキー板に塗るワックスはどれにする(業務に使うソフトやツールの選択)

このように、ゴールが決まっている場合、それに至るまでの道筋を決めておきます。

なぜ、走りながらやってはいけないのでしょうか。

それは、絶対にミスしてはいけないからです。

経理の現場での業務改善とは、このミスが出たときの改善のことを言うのです。

チェックを増やすのか、逆にタスクを減らした方が回りやすいのか、でも絶対にミスが生まれないための仕組み化をつくるのか。

急に方針転換したら、派手に転び、急スピードの中ひっくり返って大怪我、または命を落としかねません。

一旦走り出した経理業務を、急にやり方を変えることがいかに怖いのか。

なんとなくイメージを持っていただけたかと。

実際の経理現場で、会計基準が変わるとどうなるのか

よく、経理担当者の交代時期を間違えて、大惨事を引き起こすケースがあります。

それもあって、経理担当者の退職は、決算後というのが多いのです。

ものすごいスピードで滑り降りている人と、途中から交代する人が、安全に流れを止めずに交代できるなんて、ありえません。

でも、事情により期中に方針転換して、経理のやり方が変わるとき、

本来、このようなことは絶対に避けたいものですが、諸般の事情ということで受け入れなければならないこともあります。

この場合、どのような事故が起こるのか、想定することで被害を食い止めることができます。

1. 継続性の原則の逸脱リスク

会計方針の変更は原則として「継続性の原則」に反する行為です。

変更には「正当な理由」が必要であり、これが明確でないと、財務諸表の信頼性が損なわれるリスクがあります。

2. 処理の誤り・二重計上リスク

変更前と変更後の処理方法が混在すると、

重複計上や未計上が起こるリスクがあります。

特に、手作業やエクセル管理の多い会社では要注意です。

3. 過年度修正との混同リスク

「会計方針の変更」と「過年度の誤謬修正」は異なる概念ですが、現場で混同されるケースが多いです。

仕訳の影響範囲や影響額の把握が曖昧になり、誤った表示につながることがあります。

4. 影響額の開示が不十分になるリスク

「会計方針の変更」は、原則として遡及適用が必要です(会計基準に準拠している場合)。

その際、影響額を開示する必要がありますが、以下の問題が起こりがちです:

- 適用前後の比較財務諸表の整合性が取れない

- 注記に必要な情報を準備していない

つまり、財務諸表の注記の間違いが起きるリスクが高くなります。これはこれで、神経を使います。

5. システムやフローの変更が未対応なリスク

たとえば減価償却方法や棚卸資産の評価方法を変える場合、

- 会計ソフトや基幹システムの設定変更が漏れている

- 月次処理が自動計算で旧方式のままになっている

といった問題が起きやすくなります。

6. 監査対応や税務リスクの増加

変更理由が明確でなかったり、社内承認のエビデンスがなかった場合、

- 監査法人との調整に時間がかかる

- 税務上の否認リスク(たとえば、税法上認められない変更)

が生じる可能性があります。

現場対応として必要なこと

経理部門には次のようなアクションが求められます:

| 対応項目 | 説明 |

|---|---|

| 会計方針変更の社内決裁 | 取締役会や経営陣の決議記録が必要 |

| 影響額の試算 | 試算表ベースで遡及影響を算出 |

| 注記文案の準備 | 財務諸表注記や附属明細書のドラフト |

| システム変更 | 必要に応じてソフトのマスタ修正 |

| 社内教育 | 担当者向けの仕訳・処理ルール共有 |

経理で方針を変えるということは、これだけのエネルギーと時間とコストがかかるのです。

「とりあえず、しれっと変わっておけばいい」

そんな簡単に思う経営者も一部いらっしゃるのはよくある話で、孤立無援にこの重荷を背負う経理担当者は、経験がなければ失敗が増えるのは当然です。

でも、経理は失敗してはいけないところです。

だから、その変わる道筋を経理担当者、または経理もする経営者自ら携わる必要があるのです。

そういえば、期中に会計基準が変わった法人の決算。

いざ、やりだしたら、処理漏れが多数発覚いたしました。

スキー滑降のレースで言えば、フラグをクリアせず、そのまま直滑降で滑りおりたようなもの。

ゴールしたのに、失格だったというオチでした。

経理業務改善のタイミングは、決して間違わないように。お気をつけておくんまし。

=編集後記=

【昨日の推し活】

士業向けセミナーに登壇。

先生方の熱気に日本の未来は明るいと感じました。

◉「まずは相談」それぞれの困りごとにアドバイスいたします。

◉自分の力でクリアされたい方向け

◉公益法人運営サポート

公益法人運営サポートサイト↓